【分析】互联网视频内容+硬件价值系列报告(一):中美国互联网视频行业现状及差异化

【分析】互联网视频内容+硬件价值系列报告(一):中美国互联网视频行业现状及差异化发展线

原标题:【分析】互联网视频内容+硬件价值系列报告(一):中美国互联网视频行业现状及差异化发展线

中信建投家电互联网团队《互联网视频产业链系列报告》基于互联网电视产业出发,从产业链影响因素,用户价值的发现,对标海外互联网电视产业链的渗透,渠道的竞争版图变化,头部内容决定景气程度及产业收入结构变化,未来版权价值重要性等多方面来分析互联网视频内容的前世以及未来发展,报告原文超过100页,我们分成了四个部分,本篇(一):中美国互联网视频行业现状及差异化发展线

内容消费观念以及教育消费者的过程提升内容价值,人口基数决定了互联网视频的市场规模。

由于用户消费习惯的不同,决定了海外在线视频能更早的爆发。随着消费者习惯的逐步改变,中国市场拐点或即将到来,而更大的市场规模,能满足细分行业龙头的共生与发展。**发展径的差异:

各环节基于行业的投入产出比,以及消费观念渗透进度的可行性分析,在初始阶段至盈亏平衡点的爬坡期,用户数以及内容价值的提升进度成为资本投入的主要考量标准。

(美国总体家庭数量不超过1.26亿户,Netflix渗透率不足40%),较快面临用户增速下降,企业不得不进行国际化扩张,但也需面对众多不确定因素。中国家庭户数达到5亿户,同时20-29岁人口就超过2.28亿人,充足的消费人群基数具备内生发展的潜力。(2)海外消费观念教育较早,订阅付费习惯已经形成,决定了海外在线视频更早的爆发,随着消费者观念的逐步教育改变,

(1)国外版权观念的渗透较完善,中国因互联网发展过程中混乱导致的版权问题仍在整治过程中,但趋势一致。

,盈利的波动显著增加。(3)本土内容的外销和海外内容的本土化是发掘内容潜力的重要方式,但是国内外观众的观看习惯不同,成为长期发展的挑战。

,并相互强调内容精品及硬件入口价值,未来多元化发展的径下,互联网视频行业流量已经呈现出向龙头公司集中的态势。2017年伊始,爱奇艺、腾讯、优酷土豆月度活跃人次纷纷超过2亿,而日均活跃人次达2000万级别。同时在年轻用户(30岁以下)占比上,腾讯视频占比为60.2%,爱奇艺为62.7%,优酷土豆达到63.9%。中国市场的特殊性:

由于中国资本市场活跃度,基于市场潜力角度,加之互联网近年渗透率大幅提升。一级市场中,TMT行业估值增速也成为近年最快的行业,尤其是龙头企业的融资估值提升幅度在一级市场处于相对重要地位。报告正文

美国互联网视频的发展径及中国特色互联网视频是一种全球现象,人口基数决定了互联网视频的市场规模。虽然由于用户视频消费习惯,海外互联网视频爆发时间点更早,但是市场最终还是市场规模将由决定。

1)人口基数决定了市场规模,并决定了互联网视频的发展径。在海外发展的径中,由于人口基数的(美国总体家庭数量不过1.26亿户),互联网视频订阅或付费用户在本土渗透率达到高位后,不得不进行国际化扩张,国际化运营想要为成长的新土壤,也面临着海外不同的监管要求、用户观影习惯的不同以及海外本土企业的竞争等多种不确定因素,制约着盈利能力;(

2)用户消费习惯的形成,决定了海外在线视频更早的爆发,也意味着中国市场爆发时点即将到来。在互联网视频的价值公式中,互联网视频的价值=用户价值(用户消费习惯)*市场规模(人口基数),用户价值(用户消费习惯)因素是重要影响因子,而市场规模(人口基数)具备决定性作用。(

3)国内内容监管的方式决定了产业链空间并不集中,硬件和内容都有相对的市场空间。由于在互联网设备(电脑端、手机端等)和专网设备(互联网电视端)间存在不同的监管要求,尤其是对于播控平台牌照的要求,使得两者产业链环节产生了较大的变化。我们预期,虽然互联网视频产业在中国与海外发展存在监管体系不同的差异,但在以下方面发展具备共同特点:

1)内容质量和用户体验成为未来互联网付费视频产业中成功的关键因素,而版权费用(包括外购版权、播放许可和自制内容等)将成为最大的成本,如何达到平衡是最重大的议题;(

2)本土内容的外销和海外内容的本土化是发掘内容潜力的重要方式,但是国内外观众的观看习惯不同成为长期发展的挑战;(

3)不同纬度的竞争对手参与进入互联网视频市场成为短期的常态,而用户成为最为宝贵的资源;(

4)网络接入设备具备多样化特点,而内容又是同质化,使得不同终端设备间(电脑等娱乐中心、手机等可移动设备、互联网电视等家庭中心)发展方式较为一致。(一)美国互联网视频发展的层层递进

从全球范围内来看,目前从事互联网视频且能够在财务上也获取成功的公司,大多数采用订阅付费服务的模式,最为知名的均来自美国,包括Netflix

(其中Netflix在2016年全球范围内收入水平达到88.31亿美元,净利润为1.87亿美元)与Amazon Prime Video(Amazon2016年净利润达到了24亿美元,但未公布流服务财务数据)。而代表了上世纪视频信息服务翘楚的美国电视和电视网络,塑造了截止今日的视频用户消费习惯、观看习惯,但在内容的丰富程度和用户参与程度上重重,技术变革使得互联网视频服务崛起成为必然。

在美国电视产业发展早期,电视节目仅可以通过无线在部分区域进行。内容发行渠道被电视网垄断,

CBS、ABC、NBC、FOX),以及各个地方。各大电视网母公司均为综合性传媒集团,如康卡斯特集团、新闻集团、迪斯尼集团等,母公司旗下拥有影视剧制作和发行机构,为各大电视网提供电视节目。

有限的内容发布平台,导致电视内容端一直受到,多余的内容无法变现,因此该时期以综合性节目为主。2

在1980之前的30年间,美国大城市中电缆普及率不断提升,其可承载的电视频道较无线大幅提升,电视频道大量涌现,而随着美国《1984电视法案》的通过,

这一时期,成就了CNN、ESPN、MTV和HBO的发展和壮大。电视运营商的相对垄断地位,

为他们在电视网络服务中赚取超额收益,这其中包括美国主要的电视运营商(运营电缆网络)包括:康卡斯特(Comcast)、时代华纳(Time Warner);主要的运营商:DirecTV和Dish Network公司;提供光纤网络的电信运营商:美国电话电报公司(AT&T)和贝尔公司(Verizon)同时由于内容信号输送依托80年代出现的世纪之后的光纤网络,用户无法直接通过无线网络免费观看,而是需要付费传输的电视频道。根据Leichtman Research调研数据,美国电视网络平均订阅价格从2011年的73.63美元一攀升,达到了2016年的103.10美元,在5年间平均价格上涨了近40%。阶段特点:

用户付费收看电视服务的商业模式也在这一阶段逐步成熟,相对垄断的电视服务导致订阅费用竞争力较低和同时电视频道不得不进行较多广告植入,给市场后入者留下了可乘之机。3

互联网媒介的普及,出现了以Netflix为主的流内容整合平台,和以Youtube为主的用户原创内容发布平台。虽然Youtube等以用户内容为主的凭条并没有给电视网络造成实质性的变化,

Netflix、Amazon、Hulu等流给用户提供了完全不同的内容获取渠道,使得其直接与电视网络产生竞争。而另一方面,美国视频产业链上的传统企业也正在转型,分享互联网视频的大蛋糕

,例如时代的运营商:美国卫讯公司ViaSat成立ViaPlay,DISH Network公司成立SlingTV,DirecTV成立DirecTV Now。而老牌电视网CBS也正准备发行一款专门针对美国本土订阅视频点播服务的主要原创系列-星际迷航。并且更多美国互联网性质企业在付费视频上不断推陈出新,角力付费订阅服务,YouTube推出YouTube TV,而视频消费在Facebook上不断增长,苹果公司付费视频服务也越发成熟。如Hulu等新兴公司在法国直接参与建设电视网络的本地互联网接口。阶段特点:

不同纬度的竞争对手参与进入互联网视频市场成为短期的常态,而用户成为最为宝贵的资源。通过互联网减少了内容向用户传输环节,使用成本下降。而有限电视网络的抗衡,是进一步把控电视剧内容。流平台面临外购内容的不足,而需要通过自制电视剧内容补上,促使了视频网站自制剧得爆发。(二)重点案例分析:Netflix

的统计,在美国本土约有一半的宽带家庭订阅Netflix。其次是亚马逊,约有四分之一的家庭订阅,最后是Hulu。1

)Netflix2002年上市,2007年开始在线年收入规模达到88.31亿美元,净利润达到1.87亿美金。收入规模已经超过行业老牌HBO在视频订阅服务上50亿美金的水平。(2

)美国本土市场规模的,决定了公司必须采取海外扩张的方式发展。公司16年会员数量达到9379.6万,其中本土会员4943.1万,海外会员4436.5万。其中,国际化运营提供了更广大的会员增量,收入成长空间能够得到加强,但是也面临着海外不同的监管要求、用户观影习惯的不同以及海外本土企业的竞争,是长期发展的重要挑战;(3

)局部优势带来的价量提升,将成为收入持续增长的动力。从2014年开始,随着纸牌屋的热播,公司在实现局部优势格局后,连续提高会员计划价格,同时对现行的会员计划采取分层定价的方式,进一步提升收入水平,价量的同步提升。(4

)内容投入成为最大负担,对于盈利水平有重大影响。无论本土或海外发展都离不开优质内容,购买版权或播放需求、投资原创剧集,都离不开大量的资金投入,公司2016年原创内容投入超过50亿元,由此带来的成本上涨。2

公司收入规模保持持续的高速增长,但是2012年开始的原创剧集投入直接挤占了利润空间。2016年,Netflix公司收入达到创纪录的88.28亿美元,收入增速达到近5年的新高,为30.26%。海外收入的高速增长,是推动公司收入增速创纪录的最关键因素。2016年海外收入达到32.11亿元,增速超64%。公司开始介入原创剧集投资,成本的大幅上涨,对于公司盈利规模及利润率影响显著,波动明显放大。

2012年,正是公司开始大笔投入原创剧集的时点,该年公司推出了第一部原创剧集《利勒哈默尔》(Lilyhammer)。介入精品原创剧集,成本压力下的盈利波动。对于精品原创剧的大资金投入,直接导致概念营业成本比重提升了近10个百分点,公司从12%左右的毛利率水平大幅度下滑至不足2%。

0.5%,该年仅实现净利润1715.2万元美金,大幅下降。但是随着2013年《纸牌屋》等热门剧集的,盈利快速好转,但是第一季《纸牌屋》单集的价格高达450万美元,阻碍了公司2013年净利润的回复至2011年的水平。而在一年之后的2014年净利润达到2.67亿元美金的顶峰。从公司目前的成本结构来看,内容费用(包括流内容资产的摊销、流内容的许可和获取相关资产其他费用)占成本比例最高,其次是其他收入成本(如流传输费用客户服务费用和支付处理费用)。

人口基数决定市场规模有限,本土会员的逐步饱和。本土会员数量增长下滑是所限于美国家庭总量仅为

1.26亿户左右的必然结果。2011-2016年间,虽然渗透率由18%提升到39%,而到2016年,会员增速已经下滑至10.5%,大幅低于37.4%的平均水平。在2010年前,公司本土运营。除在2007-08年金融危机期间,会员数量均保持了30%以上的增长。而2010年推出的1个月的免费试用,较原来2周免费试用期延长1倍,一方面,免费会员数量从2009年的37.6万人增长到174.2万人,同比增363.3%,另一方面,免费试用策略有效带动了付费会员的增长,付费会员数量也从1189.2万人增长到1826.8万人,同比增53.6%。

Netflix本土会员的潜力,其增速在2011年大幅下滑,并开始了漫长的下滑过程。因此公司从

2010年开始推动国际化运作,截止目前国际化成长显著,已经在全球超过190个地区开展业务。从国际化战略的目的而言,发掘潜在市场,弥补会员增长放缓的趋势是不言自明的。从近3

年的数据来看,Netflix国际业务的快速扩张带动国际会员数量增长速度明显快于国内会员增长速度,在本土会员增速已经下滑到10%的情况下,国际会员增速依然保持着接近50%左右的高速。其中,2016年,国际会员同比增长48%,达到4436万人,国外业务收入规模同比增长64%,达到32.11亿美元。2016年海外收入达到32.11亿元,增速超64%。国际付费会员服务成为Netflix新的收入增长点。

也面临着一系列的挑战,其中包括用户观看习惯、对流服务不同的监管规则,更为重要的是来自不同国家类似服务的激烈竞争:(1)在欧盟地区共有28个国,许多监管要求存在对Netflix内容的,同时从用户习惯上,当地语言节目客户群体更为显著,地方性倾向强。

(2)另一方面,视频点播模式并没有门槛或专利,英国Sky和意大利Mediaset等公司已经在欧洲境内提供美国节目,同时还能提供需求量更大的当地语言节目。

在最近的3年间,公司不断提高会员计划价格,同时对现行的会员计划采取分层定价的方式,进一步提升收入水平,可以预见在实现局部的优势格局后,价量的同步提升,将成为收入持续增长的动力。

Netflix于2014年5月将针对本土用户的标准计划(Standardplan)价格从每月7.99美元提高到每月8.99美元,会员资格为两年。而在2015年10月,公司又将同一标准计划(Standard plan)的价格从每月8.99美元增加到每月9.99美元,会员资格缩短为一年。

在2016年,公司逐步淘汰了定价,给们选择每月7.99美元的基本流计划(Basic plan),继续按照每月9.99美元的标准计划(Standard plan),或选择每月11.99美元的高级会员计划(Premium Plan)。

虽然公司提高了定价,不过在2014-2016年间,本土会员从3911.4万增长到了4943.1万,会员数量保持了高速增长,这两次涨价并没有对Netflix的订阅数量带来负面影响

,一方面,9.99美元的资费相对于美国现有的电视订阅费依然具备竞争力,例如HBO每月的订阅费为15美元,另一方面,标准计划定价与竞争对手基本一致,在服务体验和部分内容更优的情况下,公司会员保持的增长势头。在目前的定价模式中,针对本土用户

,内容计划价格:分别为7.99、9.99、11.99美元/每月,所有的服务均可以为用户提供完全无广告的在线视频服务,唯一的区别仅仅是可选分辨率和同时支持的屏幕数量。针对国际用户,内容计划价格:会员计划的结构类似于美国,价格范围从美元相当于每月约5.00美元到18.00美元,部分地区拥有更高的毛利率

截止2016年底,超过9300万Netflix流在190多个国家享受超过1.25亿小时的电视节目。公司的主营业务最初仅为DVD出租,向在线流播放与制作的转换,公司实现了盈利模式的重大转变。目前公司既专注版权内容的独播性,与迪士尼等热门版权商建立独家合作关系;也着力

注重内容的独播性,包括独播版权内容和自制内容。公司在2012年开始推出了原创节目,根据Google趋势,截止2016年底,公司原创系列电视节目占全球2016年排名前10的最受欢迎的电视节目中的五个。在2016年,Netflix在内容上的支出超过50亿美元。而目前的计划来看,公司希望在此基础上,计划2017年花费60亿美元创造1000小时的新内容。2013年是公司原创内容的突破之年,与制片公司合作,另辟蹊径的结果逐步,通过《纸牌屋》和其他的首播剧集,Netflix实现了向热门原创剧集的首播平台的。而由纸牌屋带来的流火热,使得另一个流播放平台Hulu重新获得了原股东20世纪福斯、NBC环球、迪斯尼的新注资,三家集团宣布将为Hulu继续注资7.5亿美金,用于提升其内容竞争力。

但是随着参与自制剧制作,凭借用户数据的积累分析,Netflix自制内容呈现精品化趋势,所需支付成本也极高,其中,第一季《纸牌屋》单集的价格达到450万美元,而《女子》

、《铁杉树丛》也要接近单集400万,短剧集《发展受阻》预算也超过每集250万美元。但精品自制剧的投资策略带来的优势是多部剧集获得艾美、金球等项和提名。

公司原创剧集也开始进行国际化探索,衍生出既有美国观感又有国际化实力的内容。

在目前的形成的海外英语剧和小语种剧上,一方面,内容题材和创作,都是服务于海外观众的观看习惯;另一方面,小语种代表的文化细分,是对本土市场的深度挖掘,通过海外文化的好莱坞式深度定制,衍生出既有美国观感又有国际化实力的内容。从国际化创作带来的益处而言,不仅仅有会员数量的增长,还有文化交互中,美国价值观在海外的输送,以及海外题材的好莱坞式加工产生的影视内容,成为了反哺美国本土的优质内容。

这在Netflix已经投放市场的小语种剧集中已经有所反映,而未来,即将投产的日、法、西、葡、挪威语在内的十几部非英语剧集,或许将带来更多的国际化看点。(3)电影投资:战略缺乏弹性,发展受阻

公司对于“0窗口期”的政策的,大幅缩减了院线合作的可能性,市场影响十分有限。

、Amazon Prime:电商的上下游一体化之(1)电商的上下游一体化之

会员体系与互联网视频服务的高度整合,同时推出Amazon Fire TV互联网机顶盒,其向上的系统支持Amazon prime、Hulu、Netflix等流渠道,加强上下游一体化的运营方式。核心为Prime会员群体形成的产业生态,提升会员可以使用的服务范围,增强用户粘性,从而达到对内容、销售、播放端的全产业链布局。基于用户反馈的自制内容制作,是公司进行自制剧探索的新方式。

公司通过拍摄试播剧集,在AmazonInstant Video服务中,以试探观众的反应,最终根据用户的喜好决定是否正式拍摄。

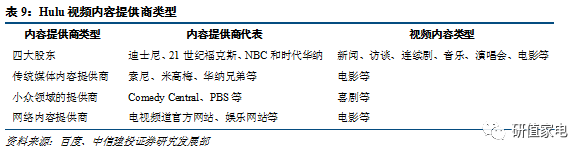

Hulu的股东均是美国无线电视及电视时代的巨头,有迪士尼、拥有21世纪福克斯的新闻集团、NBC环球集团的母公司康卡斯特及时代华纳。四大巨头集团把握了大量的视频内容资源,是Hulu竞争的最大助力。与此同时,Hulu采用广告合作的方式转授权,建立推广渠道,为其他网站提供免费视频内容,从而获取更大的用户量。

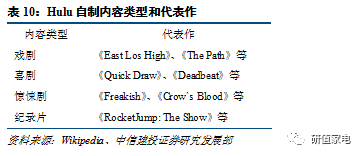

2012年,Hulu开始发展自制内容,截止目前,Hulu能引领潮流的自制内数量较少,仍处于起步阶段。而由纸牌屋带来的流火热,使得Hulu获得了原股东20世纪福斯、NBC环球、迪斯尼的新注资,三家集团宣布将为Hulu继续注资7.5亿美金,用于提升其内容竞争力。

1)2005年及之前是江湖混战,用户规模并没有达到规模经济拐点,中国网民人数超过1亿人,但仍有48%用户采取拨号方式上网。大量内容版权不合规,行业亟待清理。(2)2006-08年间,

伴随着严重的盗版侵权问题,了市场秩序,开始加强视频版权监管,带动行业格局变迁。2008年的视频网站抽查中,25个视频网站被责令停止视听节目服务,包括土豆网等32个网站被给予处罚(3)2009-10年间,资本密集流入,促使向

2009年盛大集团收购酷6网,2010年乐视网创业板上市、优酷网纽交所上市、爱奇艺前身百度奇艺网成立、酷6网借壳华友世纪上市,2011年土豆网纳斯达克上市、奇艺网更名爱奇艺(4)2011-13年,资本大时代下,在线视频市场上市与并购成为常态,资本力量更是带动着大型网络视频服务商的出现。2012年优酷土豆合并;2013年PPS视频业务与爱奇艺进行合并、苏宁投资PPTV成为第一大股东。(5)2014年至今:

IP崛起。行业形态上,上游内容制作和下游硬件服务之间跨界发展成为新生态,形成了以爱奇艺、腾讯视频、优酷土豆为主的第一梯队。1

成立较早的有2000年九州岛梦网、2003年迅雷看看网。而到了2004-05年,后来为市场所共知的视频公司纷纷出现。2004年乐视网注册成立,彼时主要方向仍是手机电视领域。2005-06年,优酷网、土豆网、56网、PPTV、PPS等纷纷成立上线,但是用户规模并没有达到规模经济拐点,行业巨头尚未出现;视频分享或点对点播放的模式逐步清晰,但是运营模式建立在内容版权不合规的基础上,行业亟待清理。而在同年,美国YouTube成立,在短期内,成为了最为全球成功的视频分享网站。

2005年7月,中国网民人数超过1亿人,但是根据CNNIC(中国互联网信息中心)统计数据,仍有48%用户采取拨号上网的方式,互联网建设还难以承载互联网视频的大流量。2

2006年10月,谷歌以16.5亿元收购成立不到2年的YouTube,并购发生后,让更多人看到了视频网站发展潜力。视频网站数量暴涨,竞争激烈的中,优酷、暴风影音、PPlive、PPS等知名度快速提升,搜狐、网易等门户网站开始接触视频业务,成就了未来一批市场中坚。

,视频网站的高速发展以及伴随的严重的盗版侵权问题了市场秩序,我国开始加强视频版权监管。2007年12月,电影电视主管部门出台《互联网视听节目服务管理》,确立了从事互联网视听服务的《信息网络视听节目许可证》要求。在2008年的视频网站抽查中,25个视频网站被责令停止视听节目服务,包括土豆网等32个网站被给予处罚,引发行业优胜劣汰。3

1)大型单位开始拓展在线视频业务,如央视网推出中国网络(CNTV),行业吸引力和服务水平得到提升;

2)更多资本力量加入,巨头也开始慢慢布局视频领域,其中2009年盛大集团收购酷6网,2010年乐视网创业板上市、优酷网纽交所上市、爱奇艺前身百度奇艺网成立、酷6网借壳华友世纪上市,2011年土豆网纳斯达克上市、奇艺网更名爱奇艺;

3)视频版权意识提升,打击盗版力度加强。09年展开的互联网整顿活动,推动了内容正版化的进度,视频网站购买内容成为新趋势;

4)由于正版内容的推广,付费服务成为一种新收入补充,其中付费点播模式的出现开始缓慢改变用户习惯

市场空间逐步饱和,上市与并购成为进一步发展的必然选择,资本力量更是带动着大型网络视频服务商的出现。

3)2013年5月,PPS视频业务被百度3.7亿美元收购,与爱奇艺进行合并;

4)2013年10月,苏宁向PPTV投资2.5亿美元,成为持股44%的第一大股东。

同时,OTT TV服务重视程度快速提高,互联网机顶盒厂商开始尝试与互联网视频网站进行合作推出机顶盒,根据奥维云网统计,此期间OTT盒子销量从2011年的100万台左右,迅速提升到2013年的1010万台,逐步成为一种新的盈利模式。

也对于盒子及互联网电视终端的监管迅速跟进,2011年推出了181号文,强化互联网电视集成牌照和互联网电视内容服务牌照要求。

等)视频、互联网电视、OTT盒子的多屏互动概念的涌现,内容IP崛起,如何保持用户的稳定成为重点。由于移动视频流量消费已经达到高位,根据strategyanalytics的调研数据及预测,移动视频流量在2016年已经接近50%,且未来5年成长空间将面临瓶颈。另一方面,互联网马太效应越来越明显,爱奇艺、腾讯视频、优酷土豆、乐视视频在市场份额占比上有绝对优势

,同时在不同屏幕间均有布局,汇聚了移动终端、互联网电视和OTT盒子最大份额的流量。

第二、三梯队,或通过细分领域展开竞争,或提供独占资源。行业形态上,上游内容制作和下游硬件服务之间跨界发展成为新生态,并相互强调内容精品及硬件入口价值,未来多元化发展的径,对于硬件厂商、对于互联公司的后续影响值得期待。

互联网视频产业在互联互通的使用交互中,围绕用户体验为核心的度竞争。在更加广泛的用户覆盖和更强的用户直达能力下,实现直接广告收入、付费视频收入、电视购物、应用分发等多种变现方式,使得产业链从终端设备到内容渠道均能拥有更强的盈利能力,为产业链上不同公司创造新的盈利增长点。

传统电视作为孤立视频信息输出源的,在智能网络化时代将不再存在,互联网打破了传统电视产业闭环。由于在互联网设备(电脑端、手机端等)和专网设备(互联网电视端)间存在不同的监管要求,尤其是对于播控平台牌照的要求,使得两者产业链环节产生了较大的变化。互联网电视端不但强调互联网传输的属性,同时对输出终端进行绑定编号控制、内容需由国家新闻出版批准的播控平台提供。互联网视频产业链的参与性更强,带来的是各个产业链条的交互更为明显。具体而言在线视频产业链分为内容制作、播放平台、广告投放、内容播放四个核心环节,以及技术支持环节。

盒子而言,由于监管要求的互联网播控牌照方出现,使得产业链形成了两头大中间小的格局。

互联网电视及OTT盒子既承担着信息显示终端的任务,同时也是一个互联互通的信息源,快速获取客户需求反馈,进行客户数据分析,成为互联网生态的一员。对于整个互联网视频产业链而言:在内容创作上,视频网站与相关影视企业的直接参与,极大的增加了内容量;更多的互联渠道,不同硬件终端无缝连接的可能性显著提高;智能化网络终端的参与,信息反馈速度大幅提升,打通了原来单向信息流通的闭环,为内容端的快速应对创造了条件。围绕“用户体验”这个核心点,展开全产业链竞争是不得不面对的重要议题。

互联网视频龙头围绕各种视频服务内容打造精品内容,稳定用户存量与提升有效用户率,最大化付费价值、广告营销价值。在没有绝对垄断的市场格局下,以用户为核心的发展是最具备竞争力的。

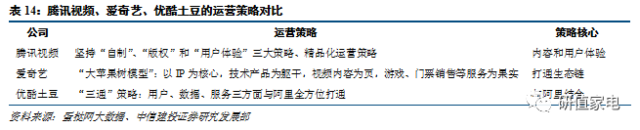

资本力量成为存量市场竞争最大的优势,腾讯视频、爱奇艺和优酷土豆分别背靠着腾讯、百度、阿里这三大互联网龙头,凭借BAT强大的财力数据支持,三家视频龙头大量购买版权内容,推出自制内容,打通相关产业链。

热播电视剧和综艺的版权以共享居多,自制剧和自制综艺是各龙头平台实现特色化、个性化最鲜明的旗帜。

热门节目往往由多家视频企业共享版权,联合。根据易观统计,2016年第4季度网台联播电视剧前十中,只有2部电视剧是在一家平播的,其余电视剧都是被几家视频企业同时播放。

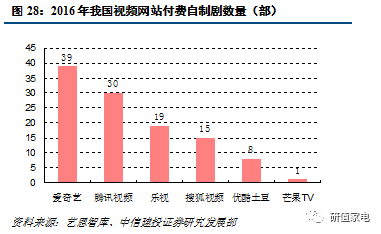

内容平台新策略:打造付费自制剧,热门节目引领潮流,吸引用户付费。根据艺恩智库统计,2016年爱奇艺以39部付费自制剧排名第一,腾讯视频以30部紧随其后。

通过优质内容吸引用户,并持续增进用户粘性,扩大存量用户规模是最终目的。龙头均注重版权内容和自制内容,多渠道度互通运营是共识。

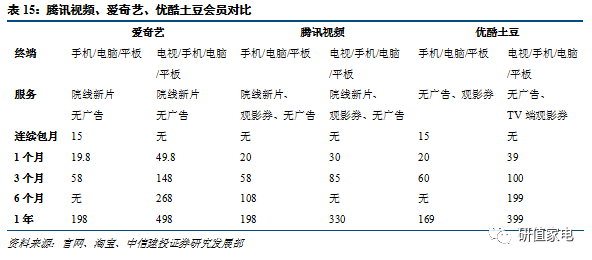

三家视频龙头提供的会员服务类似。优酷土豆的会员价格略低于腾讯视频与爱奇艺。

IPTV行业近两年的发展,可谓日新月异。整个IPTV平台的体系和架构也有着翻天覆地的变化,许多和系统的加入让人目不暇接,稍有松懈可能就跟不上行业飞速发展的脚步。

流网主办的第十三届论道以“大屏时代:智慧+ 融合+ 运营+”为主题

将于2017年5月25—26日在广州举办,把握行业一手信息,尽在广州论道。

IPTV规模篇移动IPTV牌照分省核发人物:小米高雄勇勾正数据喻亮星CIBN微视听观止云杨默涵

数据:VR行业调研报告移动直播行业分析 泛娱乐直播平台报告IPTV用户总数达9299万